Esonero art. 1 L. 178/2020

Con il presente aggiornamento è possibile determinare l’esonero dal versamento dei contributi previdenziali a carico delle aziende private con esclusione degli agricoli, da fruire entro il 31/03/2022. L’esonero si rivolge alle aziende che nei mesi di maggio e giugno abbiano avuto personale in cassa integrazione per CIG Ordinaria, Assegno Ordinario (FIS) e CIG in Deroga. Per quanto riguarda gli adempimenti ed i diritti per ottenere l’esonero si rimanda alla Circolare INPS 30 del 19/01/2021 e al Msg. 197 del 14/01/2022, con la presente ci limiteremo ad indicare le modalità operative per determinare tale sgravio.

Modalità Operative

1. Determinare l’importo dell’esonero

La funzione, di seguito indicata, per determinare l’importo dell’esonero va eseguita una sola volta prima di elaborare il modello DM10;

- Dall’area Paghe \ COVID-19, selezionare la funzione “Calcolo Sgravio art.1 L.178/2020” selezionare l’azienda;

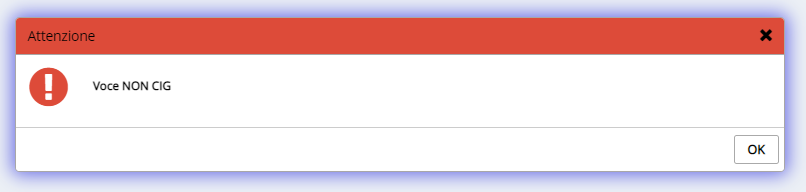

- Indicare la voce variabile presente nei cedolini di maggio e giugno (giugno e luglio per le aziende che hanno le presenze sfasate), che abbia a pagina 3 una delle seguenti causali emens:

- COR – CIG ordinaria richiesta;

- CGO – CIG ordinaria;

- CGD – CIG in Deroga autorizzata;

- CDR – CIG in Deroga richiesta;

- AOR – Assegno ordinario ( FIS );

Se la voce indicata non contiene le causali emens precedentemente indicate, verrà segnalato il seguente messaggio di errore

Per gli utenti che hanno utilizzato le ns. tabelle, si elencano le voci variabili in base alla tipologia di integrazione salariale, che a pagina 3 presentano la causale emens precedentemente indicate:

- 9012 – Ore CIG in deroga;

- 9014 – Ore FIS Assegno Ordinario Anticipato;

- 9016 – CIG Assegno Ordinario non anticipato;

- 9023 – CIG Ordinaria anticipata;

- 9025 – CIG Ordinaria non anticipata;

- 9029 – Ore CIG in Deroga;

- 9030 – Ore CIG in Deroga figurative;

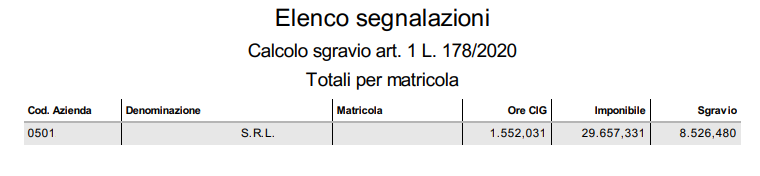

Alla fine dell’elaborazione scaturiscono due report, uno riporta il totale per azienda ed uno riporta le quote, in modo analitico, per singolo dipendente:

- Le ore di integrazione salariale fruite dai lavoratori nei mesi di maggio e giugno 2020 riguardanti la medesima matricola;

- L’imponibile calcolato sulla retribuzione globale che sarebbe spettata ai lavoratori per le ore non prestate;

- L’importo dell’esonero.

I sopra indicati dati sono utili per l’autocertificazione

I dati dei report e l’importo dello sgravio sono riportati in Paghe \ Aziende \ Totali annuali \ COVID 19, Tot. Sgravio art.1 L.178/2020.

La quota dello sgravio utilizzata nel mese viene memorizzata nei campi presenti nella sezione “Erogazione sgravio”.

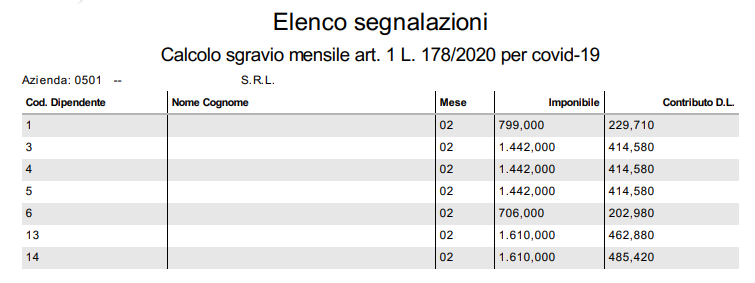

2. Determinazione quota sgravio utilizzabile nel mese

Prima di elaborare il modello DM10 eseguire la funzione “Calcolo Mensile Sgravio art.1 L.178/2020“ presente in Elaborazioni Mensili, Modello DM10 INPS. Alla fine della elaborazione la quota di esonero mensile viene indicata per dipendente nel report e riportata nei totali azienda Tot. Sgravio art.1 L.178/2020.

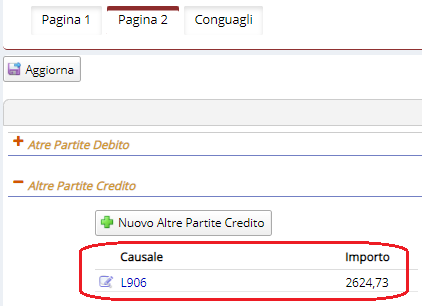

3. Calcolo del DM10

all’interno dell’Uniemens aziendale pagina 2.1

Nel Messaggio INPS 197/2022, l’INPS precisa che i datori di lavoro che hanno sospeso o cessato l’attività, per recuperare lo sgravio spettante, dovranno avvalersi della procedura delle regolarizzazioni contributive (Uniemens/vig).

Esempio prospetto costi

Totali annuali Azienda, post elaborazione ed utilizzo esonero